Модель У. Шарпа (концепція коефіцієнта?). Прогнозування прибутковості фінансових інструментів неможливе без урахування факторів ризику. Насамперед ризиків систематичних. Ризики вимірюються з допомогою методів теорії ймовірності як дисперсії (середнього квадратичного відхилення). До i – можливий дохід, pi – ймовірність.

Коефіцієнт варіації показує ризик, що припадає на одиницю доходності. . .

Середньоринкова доходність може бути виміряна за допомогою фондових індексів. У. Шарп поставив завдання знайти зв'язок між коливаннями ринку та коливаннями конкретної акції. Усі акції, котируються біржі, представляють ринковий портфель.

| До |

| δ |

Усі точки всередині кривої – допустимі портфелі. Крапки на прямій – ефективні портфелі– це портфелі, які забезпечують або максимальну прибутковість за допустимого ризику, або мінімальні ризики за заданої прибутковості.

Але для конкретного інвестора потрібний портфель, який відповідає всім вимогам. Таке поєднання прибутковості та ризику, яке влаштовує конкретного інвестора, є оптимальний портфель.

CML (capital market line) – лінія ринку капіталу, лінійна комбінація між безризиковим активом та ринковим портфелем. Вона показує, який зв'язок існує між прибутковістю безризикового активу та прибутковістю ринкового портфеля. Точка перетину лінії ринку капіталу з віссю прибутковістю дає величину безризикової ставки (R f).

CML показує, що очікувана норма доходності будь-якого ефективного портфеля дорівнює безризиковій ставці «плюс» ризикова премія. Вона ілюструє, що чим більша прибутковість, тим більший ризик.

Ця доходність можна розрахувати так: . − ринкове середнє квадратичне відхилення. − портфель середнього квадратичного інвестора.

Шарп досліджував взаємозв'язок прибутковості між коливаннями ринку та конкретного активу.

Фінансові аналітики займаються прогнозуванням середньоринкової прибутковості (фондових індексів), а конкретному інвестору потрібно знати прибутковість конкретної акції.

Якщо побудувати регресію через точки, можна отримати SML (share market line), і вона виглядатиме так: . Це модель Шарпа (модель оцінки капітальних активів – CAMP).

Ця модель дозволяє оцінити необхідну прибутковість щодо конкретної акції (ціну залучення капіталу). Коефіцієнт β в даному випадку – це той самий коефіцієнт, який показує, як пов'язані коливання ринку та конкретного цінного паперу. З погляду математики, .

Ці коефіцієнти публікуються. Наприклад, на сайті Damodaram.com. Наприклад, на кінець 2007 р. за Російськими компаніями, β був наступним. За «блакитними фішками», β=1. Це означає, що акції цих компаній коливаються так само, як і фондовий ринок. Якщо β>1, то розмах коливань прибутковості акції більший, ніж коливання ринку. Наприклад, будівельні компанії, високотехнологічні галузі. Систематичний ризик для цих цінних паперів більше середньоринкового (більше дисперсія). Якщо коефіцієнт β<1, это значит, что размах колебаний доходности конкретной акции меньше среднерыночного и, следовательно, систематический риск тоже меньше среднерыночного. Примером таких компаний являются компании пищевой промышленности.

− ризикова премія. − ринкова ризикова премія. Розраховується глобальна ризикова премія та країнові ризикові премії. Зокрема на Damodaran.com є такі дані: глобальна ризикова премія = 3,7%, Європою – 3,9%. За країнами найнижчі ризикові премії у Данії, 1,8%, Бельгія – 2,6%, Швейцарія – 2,1%, США – 4,2%, Японія – 5,1%, Німеччина – 5,4%, Ірландія – 2,6%, Норвегія – 2%.

Країнові ризики визначаються зокрема. ще й кредитним рейтингом.

Переваги моделі полягають у доступності вихідних даних, простоті розрахунку та широкому поширенні. Недоліки: це однофакторна модель, вона не враховує впливу інших факторів, існує велика похибка при розрахунках коефіцієнта β через розбіжність у думках різних аналітиків.

Недоліки CAPM долаються за допомогою деяких поправок. Розраховується модифікована модель CAPM - MCAPM. У ній враховуються такі чинники, як ризик країни, премія для невеликих компаній, ризик впровадження нової продукції або нових інвестиційних проектів.

Існують інші моделі багатофакторні, наприклад, трифакторна модель: Фама-Фрейч. . β – чутливість активу до ринкової прибутковості, с – чутливість до розміру компанії, d – чутливість активу до коефіцієнта Тобіна. До HMB – ринкова премія за ризик, K SMB – очікувана премія за розмір.

Наприклад R f = 6,8%, β=0,9%, c=0,5, K SMB = 6,3, K HMB = 5%, d = 0,3. Rm = 8%.

6,8+(8-6,8)*0,9+6,3*0,5+5*0,3= отримуємо очікувана доходність або необхідна доходність.

Перевага моделі в тому, що вона використовує три фактори. Її недолік у тому, що коефіцієнти c і d ніде не публікуються і мають бути розраховані самими аналітиками.

Багатофакторна модель. У ній, крім трьох названих факторів, враховуються й інші: очікувана інфляція, зростання ВВП та інші економічні та політичні чинники.

На практиці модель CAPM є оптимальною.

Рівняння моделі

Очікувану прибутковість активу можна визначити не лише за допомогою рівняння SML, але також на основі так званих індексних моделей. Їхня суть полягає в тому, що зміна дохідності та ціни активу залежить від низки показників, що характеризують стан ринку, або індексів.

Проста індексна модель запропонована У. Шарпом у середині 60-х років. Її часто називають ринковою моделлю. У моделі Шарпа представлена залежність між очікуваною доходністю активу та очікуваною доходністю ринку. Вона передбачається лінійною. Рівняння моделі має такий вигляд:

де: E(ri) – очікувана прибутковість активу;

Yi - прибутковість активу без впливу на нього ринкових факторів;

βi – коефіцієнт бета активу;

Е(rm) – очікувана прибутковість ринкового портфеля;

εi – незалежна випадкова змінна (помилка): вона показує специфічний ризик активу, який не можна пояснити дією ринкових сил. Значення її середньої дорівнює нулю. Вона має постійну дисперсію; підступність до прибутковості ринку рівну нулю; коваріацію з неринковим компонентом доходності інших активів дорівнює нулю.

Рівняння (192) є рівнянням регресії. Якщо його застосувати до широко диверсифікованого портфеля, значення випадкових змінних (εi) в силу того, що вони змінюються як в позитивному, так і негативному напрямку, гасять один одного, і величина випадкової змінної для портфеля в цілому прагне до нуля. Тому для широко диверсифікованого портфеля специфічним ризиком можна знехтувати. Тоді модель Шарпа набуває такого вигляду:

портфеля;

βp – бета портфеля;

ур - дохідність портфеля без впливу нього ринкових чинників.

Графічно модель Шарпа представлена на рис. 66 і 67. Вона показує залежність між прибутковістю ринку (rт) і прибутковістю активу (ri) і є пряму лінію. Її називають лінією характеристики. Незалежною змінною виступає прибутковість ринку. Нахил лінії характеристики визначається коефіцієнтом бета, а перетин з віссю ординат - значенням показника уi.

YI можна визначити з формули (193), взявши середні значення прибутковості ринку та активу за попередні періоди часу. 1

Середня прибутковість ринку.

Визначити рівняння ринкової моделі.

моделі має вигляд:

представлено на рис. 66. Точками показано конкретні значення прибутковості i-го активу та ринку для різних моментів часу в минулому.

На рис. 66 та рис. 67 представлений випадок, коли бета позитивна, і тому графік ринкової моделі спрямований вправо вгору, тобто зі збільшенням прибутковості ринку прибутковість активу підвищуватиметься, при зниженні - падати. При негативному значенні бети графік спрямований праворуч вниз, що говорить про протилежний рух прибутковості ринку та активу. Більш крутий нахил графіка говорить про високе значення бети та більший ризик активу, менш крутий нахил - про менше значення бети та менший ризик (див. рис. 68). При β = 1 прибутковість активу відповідає прибутковості ринку, крім випадкової змінної, що характеризує специфічний ризик.

Якщо побудувати графік моделі для самого ринкового портфеля щодо ринкового портфеля, то значення для нього дорівнює нулю, а бета +1. Графічно ця модель представлена на рис. 67.

15. 3. 2. Коефіцієнт детермінації

Ринкову модель можна використовувати для того, щоб розділити весь ризик активу на дивесифікований та недиверсифікований, Графічно специфічний та ринковий ризики представлені на рис. 68. Відповідно до моделі Шарпа дисперсія активу дорівнює:

Для обчислення частки дисперсії активу, що визначається ринком, використовують коефіцієнт детермінації (R2). Він є ставлення пояснюваної ринком дисперсії активу до його загальної дисперсії.

Підставивши це значення у формулу (196), отримаємо результат, який свідчить, що коефіцієнт детермінації - це квадрат коефіцієнта кореляції.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

В останньому прикладі R-квадрат дорівнює 0,1699. Це означає, що зміна прибутковості активу, що розглядається, можна на 16,99% пояснити зміною прибутковості ринку, а на 83,01% - іншими факторами. Чим ближче значення R-квадрат до одиниці, тим більше рух ринку визначає зміна прибутковості активу. Звичайне значення R-квадрат у західній економіці становить близько 0, 3, тобто 30% зміни його доходності визначається ринком. R-квадрат для широко диверсифікованого портфеля може становити 0, 9 та більшу величину.

Рівняння моделі

Очікувану прибутковість активу можна визначити не лише за допомогою рівняння SML, але також на основі так званих індексних моделей. Їхня суть полягає в тому, що зміна дохідності та ціни активу залежить від низки показників, що характеризують стан ринку, або індексів.

Проста індексна модель запропонована У. Шарпом у середині 60-х років. Її часто називають ринковою моделлю. У моделі Шарпа представлена залежність між очікуваною доходністю активу та очікуваною доходністю ринку. Вона передбачається лінійною. Рівняння моделі має такий вигляд:

де: E(ri) – очікувана прибутковість активу;

Yi - прибутковість активу без впливу на нього ринкових факторів;

βi – коефіцієнт бета активу;

Е(rm) – очікувана прибутковість ринкового портфеля;

εi – незалежна випадкова змінна (помилка): вона показує специфічний ризик активу, який не можна пояснити дією ринкових сил. Значення її середньої дорівнює нулю. Вона має постійну дисперсію; підступність до прибутковості ринку рівну нулю; коваріацію з неринковим компонентом доходності інших активів дорівнює нулю.

Рівняння (192) є рівнянням регресії. Якщо його застосувати до широко диверсифікованого портфеля, значення випадкових змінних (εi) в силу того, що вони змінюються як в позитивному, так і негативному напрямку, гасять один одного, і величина випадкової змінної для портфеля в цілому прагне до нуля. Тому для широко диверсифікованого портфеля специфічним ризиком можна знехтувати. Тоді модель Шарпа набуває такого вигляду:

портфеля;

βp – бета портфеля;

ур - дохідність портфеля без впливу нього ринкових чинників.

Графічно модель Шарпа представлена на рис. 66 і 67. Вона показує залежність між прибутковістю ринку (rт) і прибутковістю активу (ri) і є пряму лінію. Її називають лінією характеристики. Незалежною змінною виступає прибутковість ринку. Нахил лінії характеристики визначається коефіцієнтом бета, а перетин з віссю ординат - значенням показника уi.

YI можна визначити з формули (193), взявши середні значення прибутковості ринку та активу за попередні періоди часу. 1

Середня прибутковість ринку.

Визначити рівняння ринкової моделі.

моделі має вигляд:

моделі має вигляд:

представлено на рис. 66. Точками показано конкретні значення прибутковості i-го активу та ринку для різних моментів часу в минулому.

На рис. 66 та рис. 67 представлений випадок, коли бета позитивна, і тому графік ринкової моделі спрямований вправо вгору, тобто зі збільшенням прибутковості ринку прибутковість активу підвищуватиметься, при зниженні - падати. При негативному значенні бети графік спрямований праворуч вниз, що говорить про протилежний рух прибутковості ринку та активу. Більш крутий нахил графіка говорить про високе значення бети та більший ризик активу, менш крутий нахил - про менше значення бети та менший ризик (див. рис. 68). При β = 1 прибутковість активу відповідає прибутковості ринку, крім випадкової змінної, що характеризує специфічний ризик.

Якщо побудувати графік моделі для самого ринкового портфеля щодо ринкового портфеля, то значення для нього дорівнює нулю, а бета +1. Графічно ця модель представлена на рис. 67.

15. 3. 2. Коефіцієнт детермінації

Ринкову модель можна використовувати для того, щоб розділити весь ризик активу на дивесифікований та недиверсифікований, Графічно специфічний та ринковий ризики представлені на рис. 68. Відповідно до моделі Шарпа дисперсія активу дорівнює:

Для обчислення частки дисперсії активу, що визначається ринком, використовують коефіцієнт детермінації (R2). Він є ставлення пояснюваної ринком дисперсії активу до його загальної дисперсії.

Підставивши це значення у формулу (196), отримаємо результат, який свідчить, що коефіцієнт детермінації - це квадрат коефіцієнта кореляції.

R2 = (Corri, m)2 (197)

R2 = (Corri, m)2 (197)

В останньому прикладі R-квадрат дорівнює 0,1699. Це означає, що зміна прибутковості активу, що розглядається, можна на 16,99% пояснити зміною прибутковості ринку, а на 83,01% - іншими факторами. Чим ближче значення R-квадрат до одиниці, тим більше рух ринку визначає зміна прибутковості активу. Звичайне значення R-квадрат у західній економіці становить близько 0, 3, тобто 30% зміни його доходності визначається ринком. R-квадрат для широко диверсифікованого портфеля може становити 0, 9 та більшу величину.

Продовжуємо тему аналізу ринків та портфельного менеджменту. Цього разу розглянемо тему індексної моделі найвідомішого американського економіста Вільяма Шарпа (за що той, до речі, отримав Нобелівську премію з економіки 1990 року). На сьогодні найбільші інвестиційні будинки та фонди світу, а також міжнародні банки використовують саме цю модель для розрахунку ризиків вкладень у ті чи інші активи. Відразу хочеться відзначити, що теоретична частина цієї моделі досить складна для освоєння, тому якщо будуть питання, можете поставити під статтею або в рубриці «постав питання аналітику».

Суть її полягає в тому, щоб вже наявні методи побудови портфелів максимально спростити для зниження трудомісткості процесу (іноді для побудови портфеля цінних паперів лінійними методами не вистачало навіть цілого штату професійних керуючих та фінансових аналітиків). Зокрема, ця модель використовує регресійний аналіз ринку, тобто аналіз історичних даних котирувань. Зрозуміло, що при ручному регресійному аналізі кожного активу із загальної вибірки, яка може досягати до кількох тисяч, знадобиться дуже значний час навіть за великого штату компетентних співробітників, тому ще в 60-ті роки Шарп запропонував використовувати індексний метод регресійного аналізу для полегшення цього процесу. Сама формула розрахунку коефіцієнта Шарпа досить проста:

S=(R a -R f)/s a де

Ra – дохідність безпосереднього активу;

R f - Дохідність безризикової інвестиції;

sa – стандартне відхилення активу.

Зокрема, запроваджено поняття бета-коефіцієнта, про яке було вже чимало розказано у багатьох статтях. Формула розрахунку бета всім добре відома: b = Cov am / s 2 m, де Cov am - підступність активності з ринком, а s 2 m - дисперсія прибутковості ринку. Цей показник вказує на ступінь ризику вкладень у той чи інший. Довго розписувати тут про це поняття немає сенсу, тому що мета цієї статті полягає в іншому, а детальніше про розрахунок бета-коефіцієнта ви можете прочитати в інших статтях на моєму блозі. Суть моделі Шарпа полягає в тому, щоб використовувати як бенчмарк вже розрахований індекс, виходячи з якого і проводився б розрахунок ризику. Загальна залежність цінної папери від індексу записується як формулы:

r ia =a am +b am r im +e am , де

a am – коефіцієнт усунення (альфа-коефіцієнт);

b am - Коефіцієнт нахилу (бета-коефіцієнт);

e am – випадкова похибка;

r ia - дохідність активу за i період;

r im - Дохідність ринку за аналогічний період.

Відповідно до теорії Шарпа, бета-коефіцієнт свідчить про залежність активу від динаміки ринку, а своєю чергою альфа-коэффициент – це дохідність активу незалежно від кон'юнктури ринкового індексу. У випадку з бета передбачається, що цей коефіцієнт статичний від періоду до періоду, і для його розрахунку достатньо застосування методу звичайної лінійної регресії. Альфа-коефіцієнт, своєю чергою, свідчить про переоціненість (у разі позитивного альфа) чи навпаки – недооціненість тієї чи іншої активу щодо ринку (у разі негативного альфа).

Тепер постараємося узагальнити матеріал безпосередньо за моделлю Вільяма Шарпа. Отже, мета цієї моделі – спростити лінійні способи побудови інвестиційних портфелів і регресійного аналізу з допомогою використання індексів (тобто дохідності бенчмарку – фондового індексу чи індивідуально побудованого ринкового індексу). Для цього проводиться регресійний аналіз – тобто аналізуються історичні дані котирувань конкретного активу та ринку. При цьому ставиться завдання виявити залежність зміни ціни активу від динаміки бенчмарку і тому розрахувати зрештою коефіцієнт ризику, який стане індикатором актуальності інвестування в актив. Ось, власне, і все. В одному з наступних статей буде викладено конкретний приклад розрахунку коефіцієнта Шарпа та його використання безпосередньо при побудові портфеля.

Будьте в курсі всіх важливих подій United Traders - підписуйтесь на наш

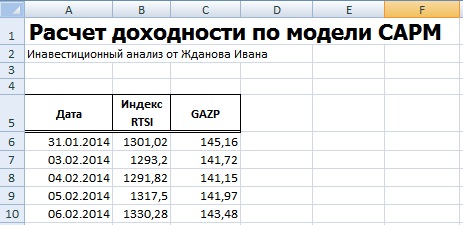

Розглянемо практичні аспекти побудови моделі оцінки капітальних активів CAPM за допомогою Excel для вітчизняних акцій ВАТ "Газпром".

Модель оцінки капітальних активів(англ.CapitalAssetsPriceModel,CAPM)- Модель оцінки (прогнозування) майбутньої прибутковості активу для інвесторів. Підхід оцінки активів було теоретично розроблено ще 50-ті роки Г.Марковицем, і остаточно сформований як моделі у 60-ті роки У.Шарпом (1964), Дж. Трейнором (1962), Дж. Лінтнером (1965), Ж. Мосін (1966).

Модель CAPM ґрунтується на гіпотезі ефективного ринку капіталу ( EfficientMarketHypothesis, EMH), створеної ще на початку 20-го століття Л. Башельє і активно просувається Ю.Фамою в 60-ті роки. Ця гіпотеза має низку умов щодо способу поширення інформації та дії інвесторів на ефективному ринку капіталу:

- Інформація вільно поширюється та доступна всім інвесторам, ринок має досконалу конкуренцію. Іншими словами, відсутні інсайдери, які мають велику перевагу в прийнятті рішень і отриманні надприбутковості (вище середньоринкової).

- Будь-яка зміна інформації компанії відразу призводить до зміни вартості її активів (акцій). Це унеможливлює використання будь-якої активної стратегії інвестування для отримання надприбутку. Ця причина виключає можливість арбітражних угод, коли інвестор заздалегідь має корисну інформацію, тоді як вартість активи компанії ще змінилася.

- Інвестори на ефективному ринку мають довгостроковий горизонт вкладення. Це унеможливлює виникнення різких змін цін на активи (акції) та криз.

- Активи мають високу ліквідність і є абсолютно ділими.

З гіпотези ефективного ринку, У. Шарп припустив, що у майбутню дохідність акції впливатимуть лише ринкові (системні) ризики. Іншими словами, майбутню прибутковість акції визначатиме загальний настрій ринку. Тому, до речі, він і був прихильником пасивного інвестування, коли інвестиційний портфель не переглядається отримання нової інформації. Слід зазначити, що на ефективному ринку неможливо отримати надприбутки. Це робить будь-яке активне управління інвестиціями (інвестиційним портфелем) не доцільним і ставить під сумнів ефективність вкладення ПІФи. Таким чином, модель У. Шарпа має лише один фактор – ринковий ризик (коефіцієнт бета). Аналізуючи дані постулати ефективного ринку, можна помітити, що в сучасній економіці багато хто з них не виконується. Модель CAPM є теоретичною моделлю і може використовуватися на практиці в загальному випадку.

Модель CAPM. Формула розрахунку

Формула оцінки майбутньої доходності активу (акції) за моделлю CAPM має такий аналітичний вигляд:

r – очікувана прибутковість активу (акцій);

r f – дохідність за безризиковим активом;

r m - Середньоринкова доходність;

β – коефіцієнт бета (міра ринкового ризику), який відбиває чутливість зміни вартості активів залежно від прибутковості ринку. Цей коефіцієнт іноді називають коефіцієнт Шарпа.

Модель є рівнянням лінійної регресії і показує лінійний взаємозв'язок між дохідністю (r) і ринковим ризиком (β);

σ im – стандартне відхилення зміни доходності акції від зміни доходності ринку;

σ 2 m – дисперсія ринкової доходності.

Для того, щоб краще зрозуміти модель CAPM, розберемо її на реальному прикладі акцій підприємства ВАТ «Газпром». Для цього скористаємося програмою Excel. Отримати котирування акцій можна на сайті finam.ru у розділі «Про ринок» → «Експорт даних».

У нашій формулі за ринкову прибутковість братимемо зміни індексу РТС (RTSI), також це може бути індекс ММВБ (MICECX). Для американських акцій найчастіше беруть зміни індексу S&P500. Було взято щоденні котирування акції та індексу за 1 рік (250 даних), починаючи з 31.01.2014 по 30.01.2015 р.

Далі необхідно розрахувати дохідність акції (E) та індексу (D), за формулами:

Хочеться зауважити, що для оцінки доходностей могла бути використана формула розрахунку через натуральний логарифм:

Підсумковий результат розрахунку доходності однаковий.

Розрахунок коефіцієнта бета за допомогою формул Excel

Для розрахунку коефіцієнта бета можна скористатися формулою ІНДЕКС та ЛІНІЙН, перша дозволяє взяти індекс b з формули лінійної регресії між доходностями акції та індексу, що відповідає коефіцієнту бета. Формула розрахунку буде такою:

ІНДЕКС(ЛІНЕЙН(E7:E256;D7:D256);1)

Розрахунок коефіцієнта бета через надбудову «Регресія»

Другий варіант розрахунку ринкового ризику моделі полягає у використанні надбудови у розділі «Головне меню» → «Дані» → «Аналіз даних» → «Регресія».

У вікні необхідно заповнити два поля: «Вхідний інтервал Y» та «Вхідний інтервал Х» доходностями індексу та акції відповідно.

На новому аркуші Excel з'являться основні параметри лінійної регресії. У осередку В18 відобразиться розрахований коефіцієнт лінійної регресії – коефіцієнт бета. Розглянемо інші параметри аналізу. Так показник Множинної R (коефіцієнта кореляції) між прибутковістю акції та індексу становить 0,29, що показує низький ступінь залежності прибутковості акції від прибутковості індексу. Коефіцієнт R-квадрат (коефіцієнт детермінованості) відбиває точність отриманої моделі. Точність становить 0,08, що дуже мало для того, щоб приймати адекватні рішення про прогнозування майбутньої прибутковості на основі взаємозв'язку тільки з рівнем ризику ринку.

Що показує коефіцієнт бета у моделі CAPM?

Коефіцієнт бета показує чутливість зміни прибутковості акції та прибутковості ринку. Іншими словами, відображає ризикованість вкладення в той чи інший актив. Коефіцієнт бета є мірою ринкового ризику. Знак перед показником відображає їх односпрямований або різноспрямований рух. Розглянемо докладніше значення бета у таблиці нижче:

| Значення коефіцієнта бета |